티스토리 뷰

안녕!

저는 경제적 자유를 위해 한 걸음씩 내딛고 있습니다

[한 걸음 더] 바로 그거예요!

최근에 출범한 청년도약통장

이미 70만 명이 가입했습니다

오늘은 청년도약계좌 가입을 생각중이신 분이면

꼭 비교하기 가입할지 생각해 보셨으면 하는

청년형 소득공제장기펀드에 대해 소개합니다..

1. 청소년 소득공제 장기펀드는?

목적 - 2030세대 자산형성 지원

연 40% 급여지급 소득공제(최대 600만원)

= 소득세율 16.5%를 감안한 6.6% 환급

가입기간 '23년 12월 31일까지만 가능'

최소 3년에서 최대 5년까지 구독 가능

* 3년 이내 해지 시 납입금액의 6.6% 추가 징수

회원 나이 19-34세

소득제한 연소득 5천만원 이하만 가능합니다

또는 종합소득 3,800원 이하 가능

가입 전 3년 이내에 1회 이상 종합금융소득 과세를 받은 자는 제외

직전 과세기간에 소득이 없는 자는 제외

2. 장단점 살펴보기

장점 1. 고정(확정)이자 6.6% (연말정산 환급)

납입금의 40%를 소득공제(연납한도 600만원)

연소득 5천만 원 이하인 경우가 대부분입니다

세율은 16.5%로 6.6%로 상품입니다

= 1년에 396,000원은 확실히 벌 수 있습니다

장점 2. 최소 3년 이상의 짧은 가입기간

가입기간이 5년 이상인 청년도약통장과 비교하여

회수 자금은 3년, 2년이 짧습니다

회수자금과 유사한 연말정산 IRP의 경우

100% 소득공제의 이점이 있습니다

앞으로 연금을 통해서만 받을 수 있습니다

소장펀드는 3년 후 해지해도 됩니다.

장점3. 초과수익이 있는 투자상품

최근 인기를 끌고 있는 청소년도약통장의 경우

최고 연 6% 금리의 저축성 계좌 구조입니다

소득공제형 장기펀드는 주식형 상품입니다

높은 수익률이 가능합니다(물론 손실도 가능합니다)

펀드 구성은 기본적으로 국내 주식의 40% +a입니다

미국 주식, 채권, 리츠 등이 있습니다

3. 분명한 단점도 존재합니다

한정 투자 상품 후보

좋은 의도와 장점에도 불구하고

회수 자금에 사용할 수 있는 투자 상품이 매우 제한적입니다

인덱스 펀드, KOFR, REITs 등이 있는 경우

투자 전략이 단순하고 수수료가 낮다면

큰 성공을 거두었을 것입니다

불행히도 투자하는 곳은 복잡합니다

대부분 수수료가 비싼 제품이라고 생각합니다

이러한 단점으로 인해 가입자 수가 매우 적습니다

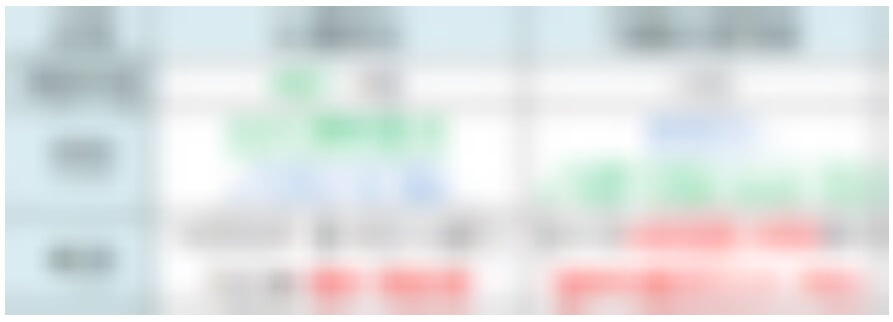

4.청년형 소득공제장기펀드 & 청년도약계좌 승자는 바로!

이런 장단점을 고려해 청년도약계와

비교해 보겠습니다.

요약하자면

징수기금 국고보조금에 해당하는 6.6% 연말정산은

확정적이고 별도의 투자수익률

청년도약통장 우대조건 포함 6%+정부출연금

최대 2.4% = 8.4% 확정

즉, 안정적이고 8.4%의 청년 도약 계좌입니다

이자가 1.8% 는 덜 받고 손실 날 위험도 있지만

투자수익 기회가 있는 펀드 중에서

개인 및 전체 포트폴리오의 재무 상태를 고려할 때

비교하고 가입할 수 있습니다

오늘날 청소년 도약 계정만큼 인기가 적지만

잘 살펴보면 혜택이 관찮은

청년 소득공제 장기펀드를 비교해봤습니다

누구나 가입하기 전에, 저는 청년의 도약 계좌에 가입했습니다

한 번 봐주셨으면 좋겠습니다!^^